6月6日港股盘后,美团发布了 2024 年第一季度财报,从2月初至今,美团的股价在短短3-4月时间内,经历了一波最高涨幅超过100%的“惊天反转”。行至今日,主要由情绪反转和估值修复驱动的已近尾声,那么在大幅反弹后的第一次业绩验证,公司的答卷是否合格?具体来看:

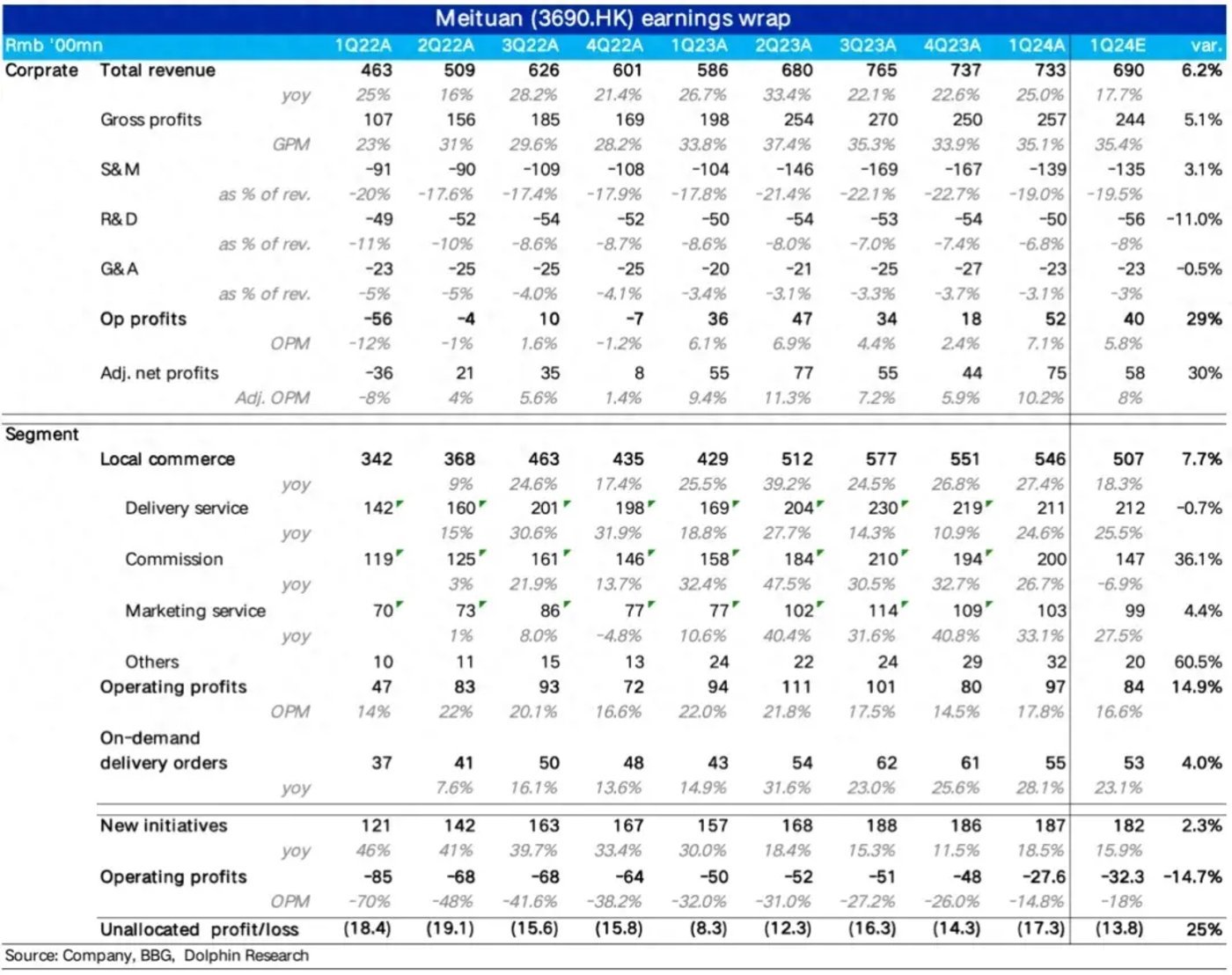

1、整体业绩上,本季度总营收为733亿,看似比预期高出40+亿,但主要是一致预期过低不具参考意义。实际营收应当只是小超预期,且主要归功于超预期的即配单量增长;整体经营利润为52亿,比预期多出12亿,其中新业务减亏和本地商业利润修复都有贡献。

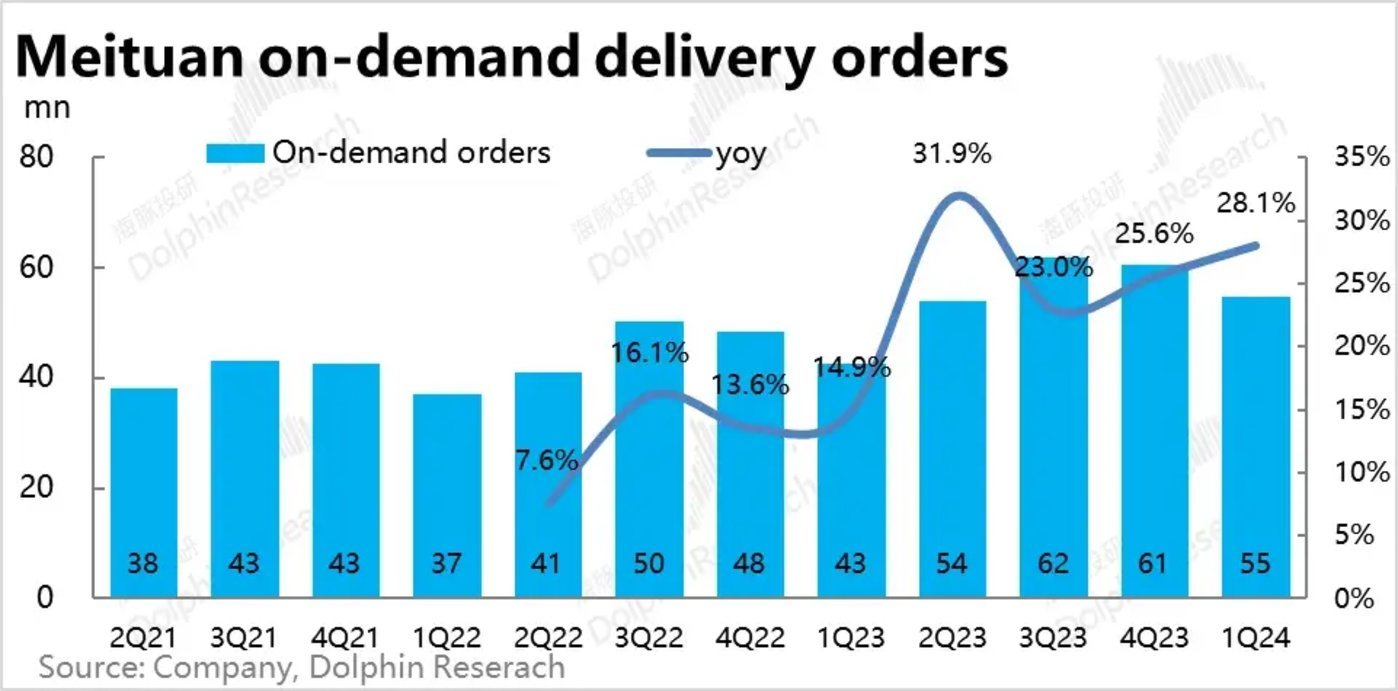

2、即配单量增长强于预期:本次业绩的最大亮点无疑是即配单量增速达到28%,明显超出公司先前指引和调研展示22%~24%之间的增长。即便不看预期差,在同期基数走高的情况下,即配单量增长反环比提速2.5pct,也无疑是确定性的beat。

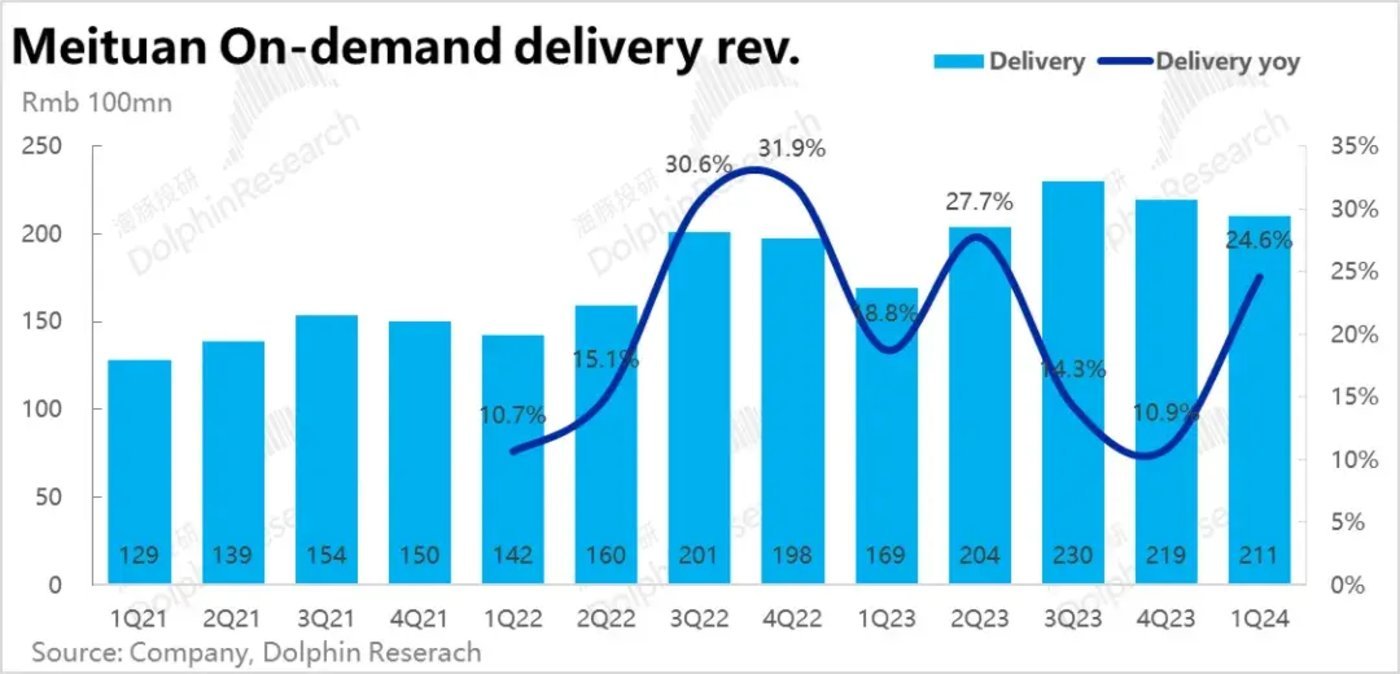

同时,虽然配送收入增速仍慢于单量为24.6%,但显然两者间的gap明显缩窄了。 按配送收入/即配单量,算出的财务角度单均配送收入为3.9元(现实中要多不少),虽然比去年1Q特殊环境下仍略下降,但比2Q~4Q时由3.8逐渐降至3.6元,本季已重新掉头向上。这实际给了平台更多空间来提升UE,或者说应对后续外卖小哥社保成本的上升。

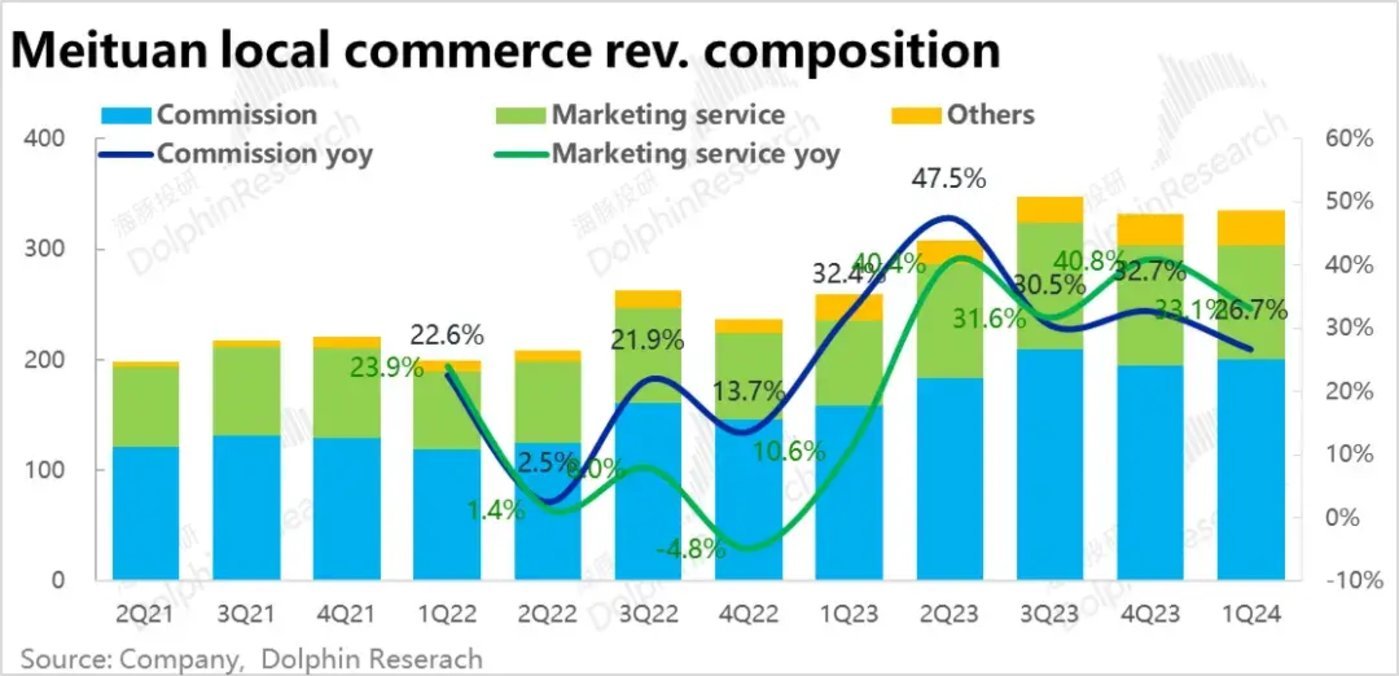

3、竞争在退坡,但大盘增长也在退坡: 本季佣金和广告营收的同比增速分别为26.7%和33.1%,两者都跑赢了到家业务“锚定指标”-- 配送收入增速。同时,广告收入增速领跑佣金的幅度在6.4%,虽较上季略有缩窄但在正值区间内。这两点都说明,美团和抖音在对到店商家广告预算的竞争上最坏的阶段已宣告过去。

但同时,我们也注意到,和即配单量增速逐渐走高不同,即便是竞争确实退坡了,佣金和广告收入的增速在近3个季度反而是下滑或者持平的。因此,在线下到店酒旅消费大盘增长走低的拖累下,除非美团能从抖音处明显抢回份额,不然今年到店营收增长较去年反可能是走低,而非加速。

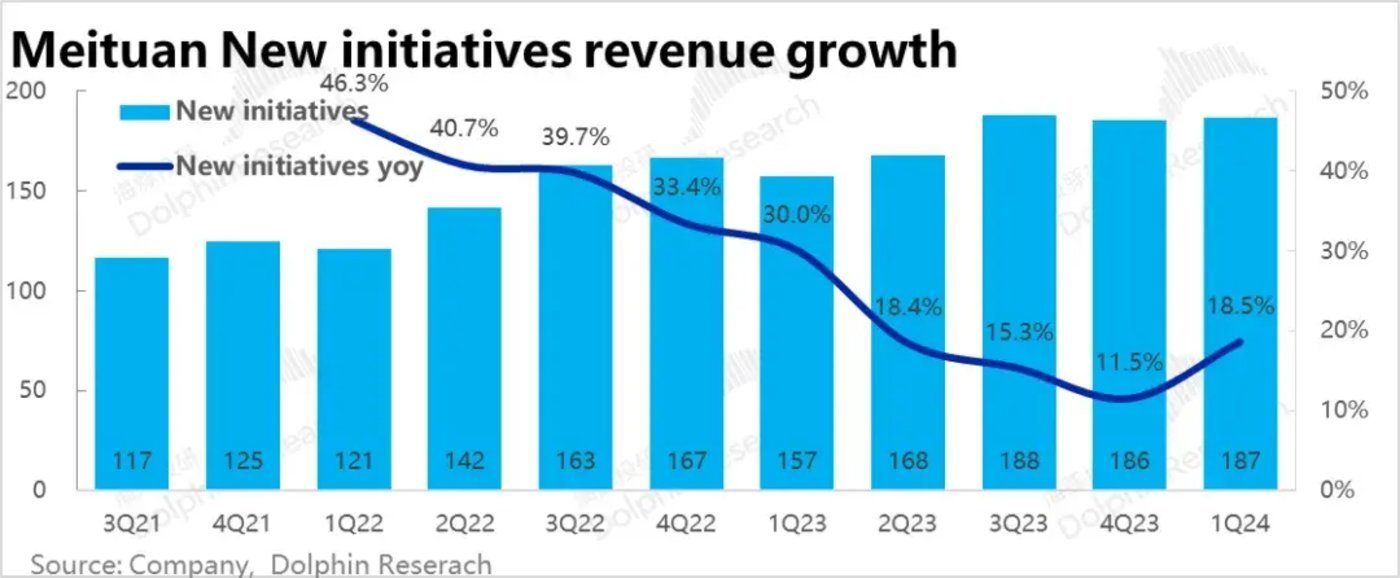

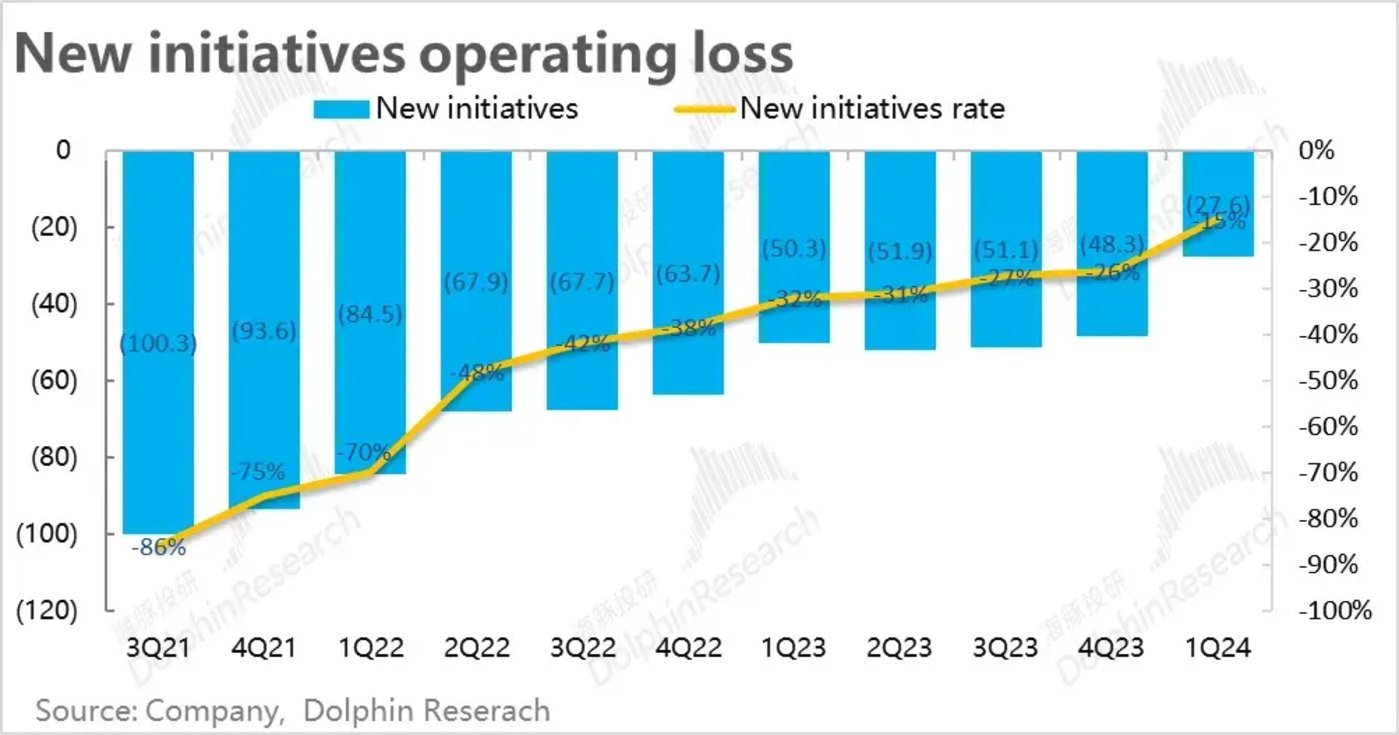

4、新业务减亏超预期交付:在公司明确宣布创新业务以减亏为第一要务后,本季度一方面增速不降反增到18.5%,高于预期的16%。另一方面,本季新业务的亏损下降到了27.6亿,明显低于一致预期的32亿亏损。在增长不降的同时,减亏的进展还是让人满意的。

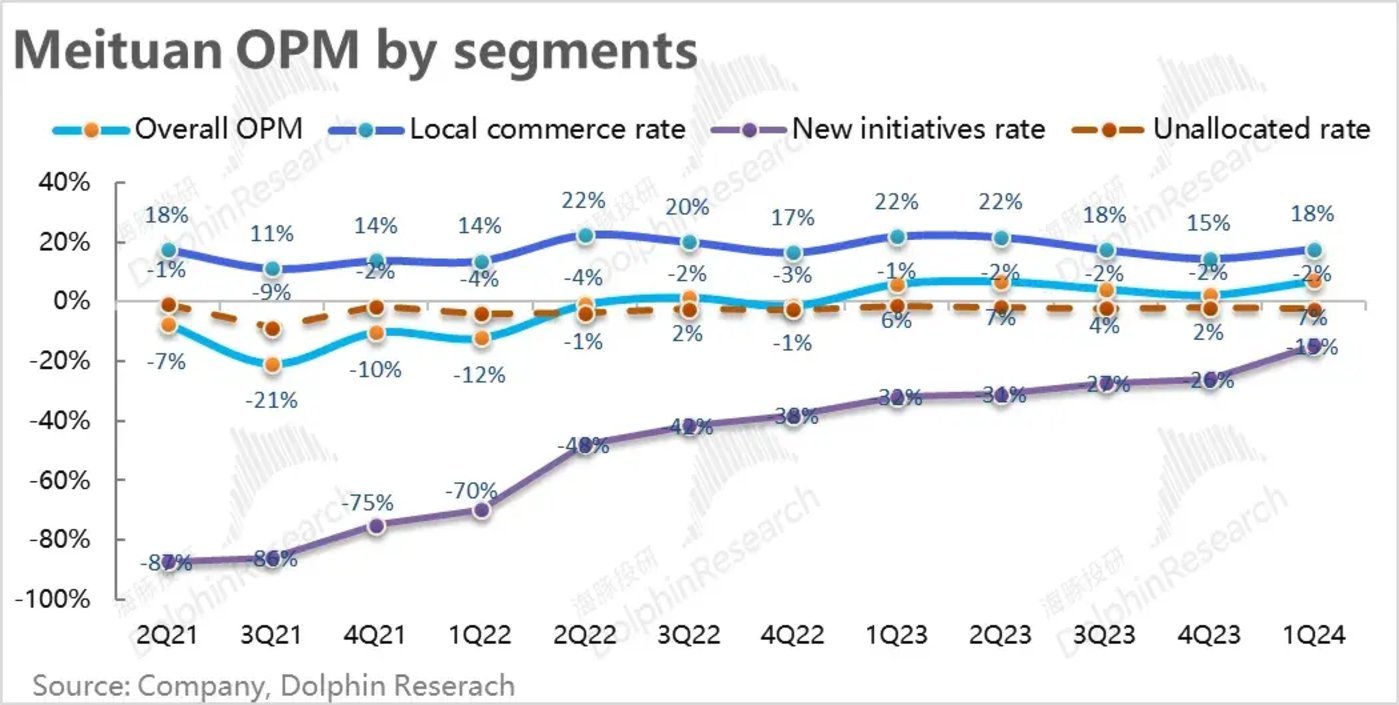

5、本地商业利润也在修复:除了新业务的减亏,本地商业板块本季经营利润为97,也比预期多出13亿。越过预期差对比历史业绩,本地商业的本季经营利润率为17.8%,明显高于最差的四季度,但也仍低于23上半年“放开红利期”时的水平,大体和去年3Q接近(略高了0.3pct)。

换言之,本地商业的利润率从最低点无疑有改善,但离先前的高位也还是有不小差距。和抖音竞争最差的时候过去了,但仍然是压制着到店业务的利润空间。

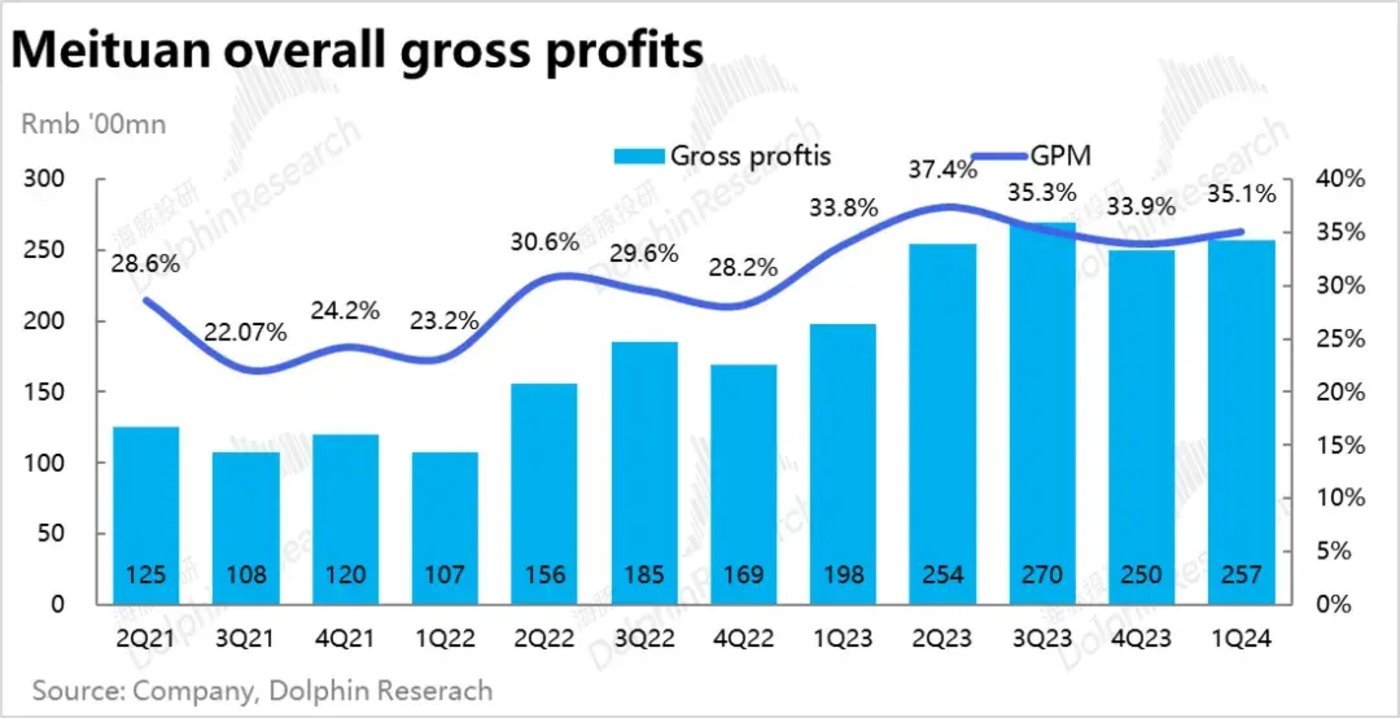

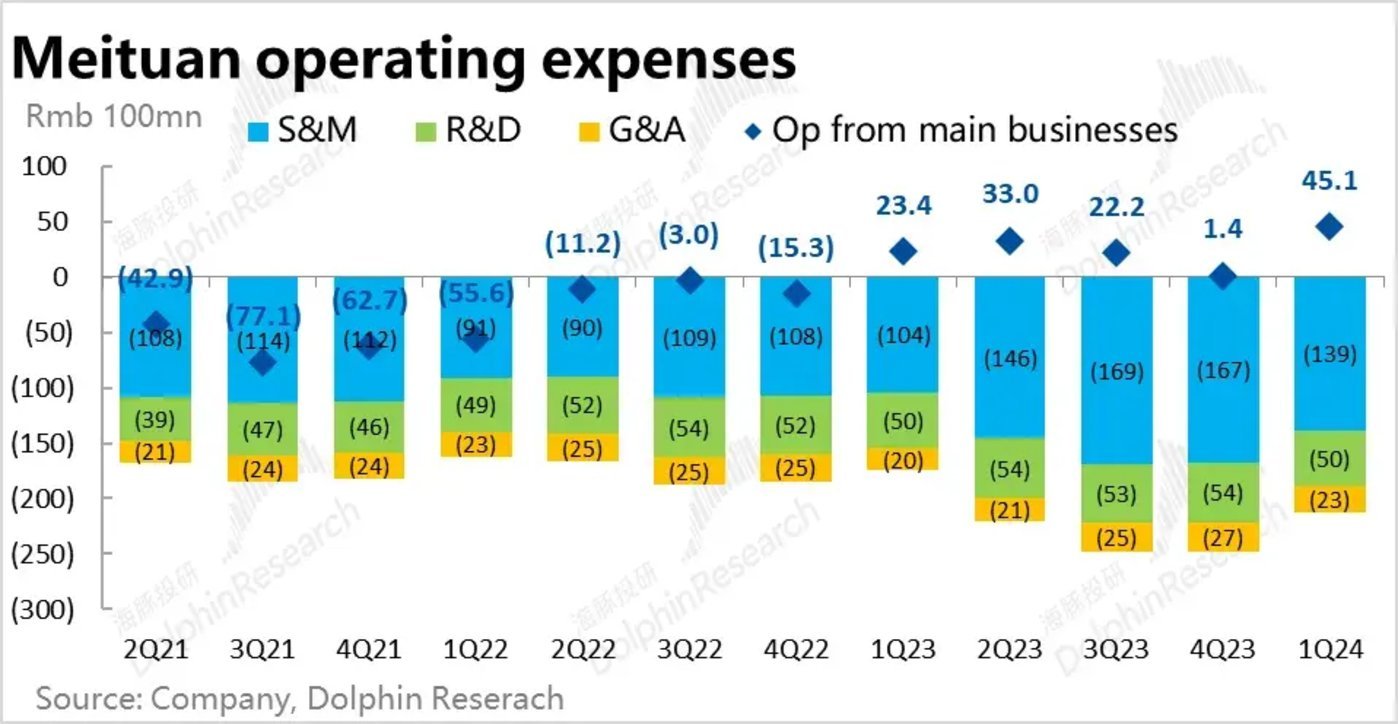

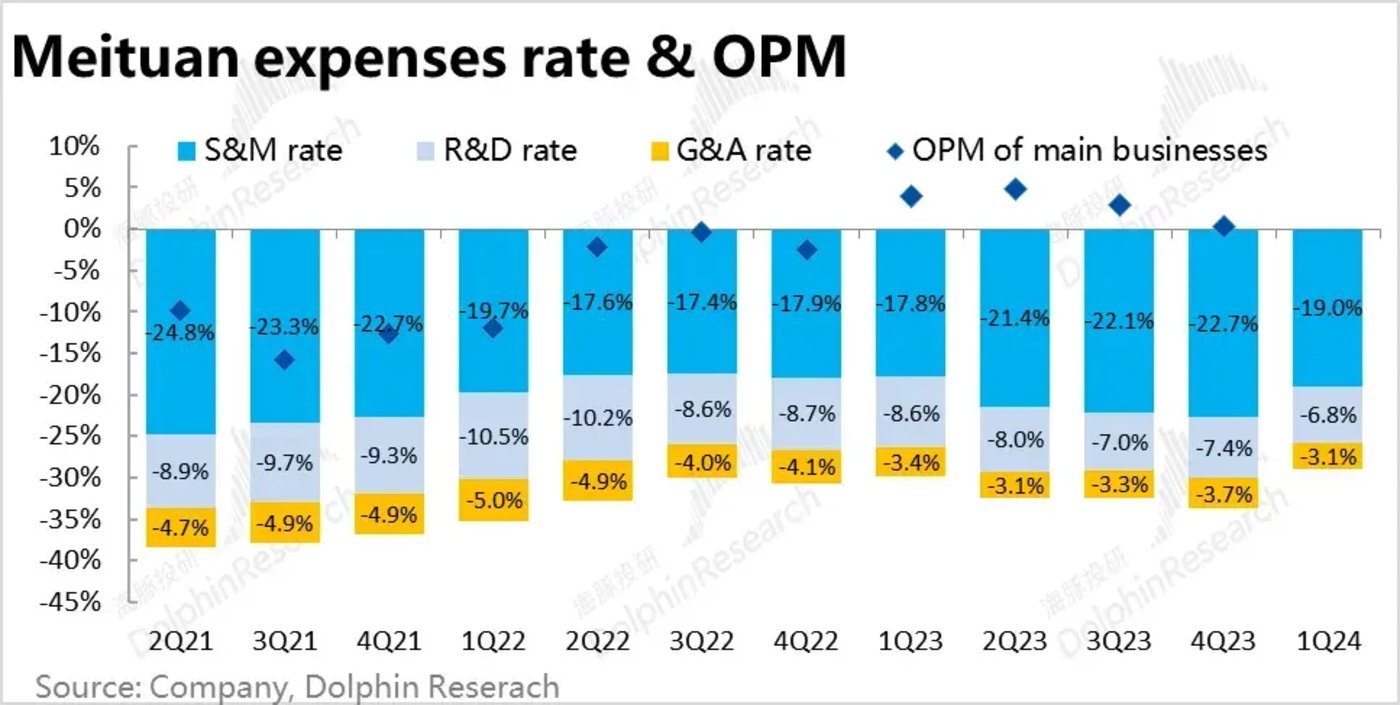

6、费用和利润层面,本季度的毛利率为35.1%,和我们对标的去年3季度35.3%的水平也是基本一致。而营销费用减少近30亿,无疑是释放利润的最主要贡献。对内的研发和管理费用也分别减少了2~3亿,有一定但不大的贡献。美团看起来似乎并无意靠对内大幅控费来释放利润。

概括来说,美团业务自身的盈利能力是大体恢复到了去年3Q(毛利率最为验证),但增量利润的主要来源仍靠的是对外减少费用。核心业务自身的盈利能力能否恢复到过往高点水平,仍有待验证。

海豚投研观点:

回到“大反弹”之后的首次业绩能否支撑先前近100%最高涨幅的问题,按先前的几个关键问题:1)到店业务上至少是延续了去年4Q时的迹象,和抖音的竞争是趋缓而非继续加重的,美团不再大幅丢失份额;2)新业务的减亏上,也是达成了市场预期的进展乃至略微更快。在这两点上,我们认为美团至少是达标交付的,而外卖+闪购的增长上则是显然跑在了预期之前,有超预期的交付。

换言之,我们认为当前的业绩交付是足以支撑其先前股价和估值的修复的。但对于中短期内美团能否再破此轮反弹高点的另一个问题,我们看到到店业务的竞争只是不再变差而非消失,且在大盘增速下滑的情况下,并不太存在利润较去年大幅增长的机会。可以说更多的弹性,或者说预期差还是取决于本季强劲的即配单量增长能否继续,UE又能否改善。

目前情况下,本季不到100亿的本地商业经营利润尚不足以促使海豚君明显上调对24~25全年利润的预期,需要再到家业务上更强的指引。

以下是财报详细点评:

到家增长预期之上,“小哥红利”告一段落?

先看主要反映到家业务(餐饮外卖和闪购)表现的配送业务数据,一季度即配总单量约54.6亿单,同比增速达到28.1%。结合公司的指引和第三方调研,市场在业绩前对外卖单量的增速预期在18%~20%左右,对闪购单量增速的预期更高在30%~40%左右,两者合计增速在22%~24%之间,可见单量增长是“实打实”的明显高过了预期。

即便不看预期差,单从过往业绩趋势的角度,尽管同期基数是走高的,美团即配单量增速却环比提升了2.5pct,也着实是情理之外。具体是什么原因,导致实际增长比已在3月底给出的指引明显要高,需在电话会中重点关注。

营收层面,虽然自23年2Q开始即配收入增速低于单量增速的趋势未变,即配收入增速为24.6%,低于单量约28%的增长,但可见增速gap明显收窄。按即配收入/单量简单计算出的平均单价配送收入为3.9元(实际更多,这里有会计口径的影响),虽同比仍是下降的,但相比去年2Q~4Q的3.6~3.8元的单均收入是已掉头走高。

虽然有冬季和春节的季节性影响,但可能也暗示了快速压降单均配送价格的周期已告一段落。虽然这从吸引用户的角度可能并非好消息,但另一面给公司更多空间来提升单均UE,或者说外卖小哥分成。

竞争宣告退坡,但大盘增长也在退坡

更多边际反映到店业务的佣金和广告收入表现上,本季佣金和广告营收的同比增速分别为26.7%和33.1%,两者都跑赢了到家业务“锚定指标”-- 配送收入的增速。

从我们一直关注的重点指标—佣金性收入和广告性收入增速的差值来看,自2Q22到2Q23的广告明显跑输,到3Q23开始广告增速再度反超,本季广告收入增速领跑佣金的幅度在6.4%,较上季略有缩窄,但还是在正值区间内。从以上两点来看,美团和抖音在对商家广告预算的竞争中明显落败的阶段基本是结束了。

不过另一个角度,从增速趋势来看,即配单量和收入的增速在近2-3个季度大体是逐季走高的,而佣金和广告收入增速确实走低或持平的。这也表明,尽管竞争一定程度上退坡了,除非美团能明显从抖音处夺回份额,若假设两者份额大体持平,在线下到店酒旅消费大盘增长走低的拖累下,美团今年到店营收较去年反而可能是走低的,而非再度加速。

超预期交付减亏进展

核心的到家到店业务外,以美团优选(社区团购)和美团买菜(自营前置仓)为核心,以及单车、网约车等一众的创新业务一方面本季营收187亿,减亏周期内增速不降反增到18.5%,高于预期约16%的增速。

另一方面,本季新业务的亏损下降到了27.6亿,明显低于一致预期32亿的亏损。单季亏损从先前约50亿的水平直接下降到30亿之下,年化节省出80亿,增长不降的同时,减亏的进展还是让人满意的。

新业务减亏,核心业务增利,本质还是靠控费

创新业务超预期减亏近5亿之外,核心本地商业板块本季经营利润为97,相比预期多出约13亿或者说15%。越过预期差对比历史业绩表现,本季本地商业的经营利润率为17.8%,明显高于最差的四季度的14.5%,但也还是明显低于23上半年“放开红利期”时22%左右的利润率。略高于去年3Q利润率0.3pct。

换言之,在外卖单均UE改善(基于先前指引和调研),以及到店竞争有所退坡的情况下,本地商业的利润水平是比最底部(去年4Q)有不少改善的,但离高点仍有不小距离。

对应到到店业务上,大体情况应当是美团的份额不在大跨步走低,两家都有增长,但竞争的存在仍是把到店业态的利润率打下去了。

不过,本季总部未分配的亏损环比增加了近3亿,也比预期多亏了近4亿,这应当也是投资人会关注的问题,可以期待电话会中有无解答。

费用和利润层面,本季度美团毛利润为257亿元,毛利率为35.1%,和我们对标去年3Q时35.3%的毛利率水平也是基本一致。

费用层面,虽然从季节新角度应对比去年一季度,但当时特殊环境下大量费用未能投放,导致本季的费用同比来看仍是明显增长的,参考意义不大。

因此,我们也以去年3季度为标准,营销费用减少近30亿,无疑是释放利润的最主要来源。此外,研发和管理费用也分别减少了2~3亿,有一定但不算大的贡献。从中表明,即便在外部资本市场巨大的压力下,美团看起来并无意靠对内大幅的控费来释放利润。可以说有一些坚守。

整体来看,毛利率(主要反映业务自身的盈利能力)已度过了最难关,恢复到去年3季度时的水平,而又在巨幅的营销费用缩减,和有限的内部控费下,美团本季的经营利润达到了52亿,比彭博一致预期是多出12亿。

不过剔除减值、汇兑等非经营性因素,美团核心经营利润是比去年3Q增长了约33亿,基本完全对应三项经营费用减少的幅度。换言之,额外的利润基本还是完全由控费得来,业务自身的盈利能力能否恢复到23上半年时的水平仍有待验证。

上一篇:国际油价6月6日上涨